让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

- 你的位置:惠州超之力货架有限公司 > 服务项目 > “以贷养贷”驰魂宕魄,究竟谁之过?

“以贷养贷”驰魂宕魄,究竟谁之过?

起首:柒财经

近期,金融监管部门及浮滥者保护协会,接连发布风险教唆,同期指向聚集假贷陷坑。

7月4日,中国浮滥者协会发布《后生浮滥者应感性浮滥,辩别网贷陷坑》,教唆后生东说念主审慎评估还款才智,量入制出浮滥,认清假贷试验,警惕罪人网贷陷坑。

7月10日,国度金融监督解决总局发布《对于退缩失实宣传设备聚集贷款的风险教唆》,指出失实宣传设备聚集贷款三大“套路”: 羞辱观念误导贷款、伪善欢跃设备贷款、守秘贷款试验资本。

而在现实中,依然有不少借债东说念主因盲目超前浮滥,最终在失实宣传的设备下,一步步坠入“以贷养贷”的泥潭难以自拔。

某种兴味上,“以贷养贷”气候,是当下互联网贷款行业多种弊病的鸠合体现。

01

超前浮滥的借债东说念主

在上海责任本年才26岁的王芳(假名),近几个月来时常有一种无力感,“每天皆生计在慌乱中,但又完全莫得办法篡改,生计简直即是被催收电话推着往前走”。王芳说从客岁9月开动,链接在十几个平台借债,到当今具体欠了若干钱,连她我方皆不明晰,“约略依然有20万了吧,我确切皆不敢去算”,但这个数字远不是至极,利息和罚息每一天皆仍在疯涨。

王芳客岁毕业后到上海,花了近2个月才找到一份案牍的责任,这个时候她从家里带来的钱依然所剩无几。而为了愈加体面地去上班,在入职前她又置办了几套更显熟练的作事套装,这基本上用光了她常用的两个网贷平台近万元的额度。她一向是个追求完整的东说念主,这些衣着价钱精湛,但她以为花得值,而且速即就要拿工资了,要是分期来还,压力也并不大。

但让她始料未及的是,新责任没到一个月她就被除名了,而工资一直拖到了第二个月才发。这让心高气傲的她难以采用,更羞于向他东说念主开口。为了督察生计同期还之前的贷款,她把眼神投向了其他借债平台。

就这么,争权夺利的脾气,似乎让王芳失去了退路,一线城市相对较高的生计资本以及滚雪球般的借债利息,让王芳不得不在不同的借债平台之间作念腾挪,走上了“以贷养贷”的“不归路”。

在柒财经战斗到的试验案例中,像王芳这么“以贷养贷”的并不特殊,除了责任不唾手、家庭有急需外,更多的是在虚荣心的驱使下超前浮滥,终末一步步深陷“以贷养贷”的泥潭难以自拔。其中,为数宽广的是涉世未深的年青东说念主,以至于近期中国浮滥者协会专门面向后生浮滥者发布教唆,命令他们“抑遏盲目超前浮滥,辩别网贷陷坑”。

中消协指出,近期,部分后生浮滥者盲目超前浮滥、大额假贷气候增加,因超出自身还款才智而堕入债务逆境,以致影响个东说念主信用纪录,对异日发展和生计形成严重任面影响。

02

谁是幕后推手?

而细查之下不错发现,为数不少的借债东说念主之是以跌入“以贷养贷”的恶性轮回,撤除其自身转念虚荣、衰退感性、筹算享乐以外,部分贷款平台偏执联系方的万般技俩设备、有利自在、威迫利诱之举,也难辞其咎。

据王芳当今复盘,她的确坠入“以贷养贷”死轮回的更动点,是本年3月份轻信了一个贷款中介,去一家高息平台借债。贷款中介主动打回电话,况兼似乎对她的债务情况和模式皆相比了解。由于其时在多个平台有欠款且落伍,她在市面上常见的贷款平台依然很难借到钱。她底本不抱但愿,但贷款中介满口欢跃详情不错帮她苦求到额度,利息也很低。

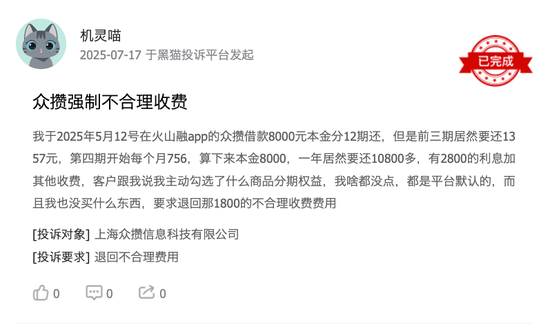

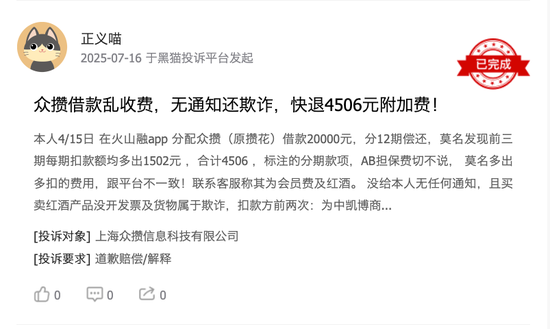

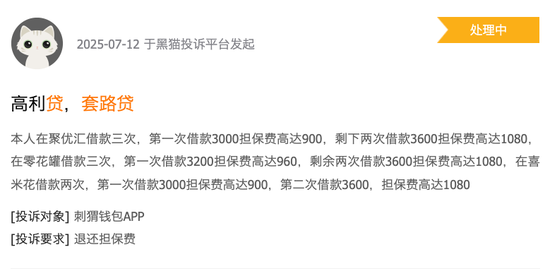

在中介的辅导下,王芳终末在一家小平台上得胜苦求到8000元。其时看到有额度,王芳无妄之福,并未细看,马上提议来还了其他平台的落伍。但她很快发现,这家平台的试验利率非常高,前三还款均高达1357元,当先试验应还金额多达600元,客服暗意其中包括了权利用度,而她自己并不知情。柒财经查询发现,相似的案例,在黑猫投诉 【下载黑猫投诉客户端】上非时常见。

王芳自后才果断到,部分平台包括第三方催收,其实是和贷款中介取悦一气的,每当借债东说念主出现落伍,催收电话打过来后,贷款中介的电话多半皆会尾随而来,一个认真挟制,一个认真利诱,从而鼓动借新还旧的游戏再次不竭。

也恰是从这时开动,暗藏在试验利息背后,以担保费、分期费出现的多样项想法附加用度,让王芳的债务滚雪球般飙升,“快要20万的欠款中,我试验用的约略不越过3万,其他的皆用来还贷款了。”

此外,还有部分黑中介诈欺借债东说念主急于贷款的模式,一边打保票,一边要求借债东说念主先交定金,终末拿到定金后立马拉黑借债东说念主。

在深圳生计的白坚(假名)有近一年的时辰莫得上班,积聚花光后靠网贷过活,移东补西,终末连贷款中介也暗意下款难度相比大。“其时如实是火烧眉毛了,他跟我说,你这种情况一般平台皆是秒拒,但也不是全皆没办法,和我聊了好久,终末让我交500元定金,给我发了个地址让我夙昔面谈,其时,我明知说念可能是骗子,但如故思去赌那百分之一的概率,是以一咬牙就给他转了,但谁知说念,他收了款很快就把我拉黑了”,白坚说那一刻他感到万念俱灰毫无但愿。

白坚回忆,半年来他通过千山万壑的网贷平台告贷,当今的欠款金额计算依然越过30万,而他试验用于宽泛支出的钱不越过5万,其他通盘用来还本付息,还有多样项想法砍头息、担保费、会员费等等,他我方皆算不明晰。

除了黑中介以外,部分平台亦然以贷养贷的“幕后推手”。有业内东说念主士指出,在“钞票荒”的大布景下,一些平台通过数据暗盘交游,购买其他机构的拒贷客户名单,再以“秒批”、“无视征信”为噱头招引客户借债。

时常而言,放贷平台多数将多头假贷视为中枢风控谋略,比如,要是在审核经由中发现苦求东说念主近期曾在多家平台苦求过贷款,这意味着苦求东说念主不仅非常缺钱,而且盘曲多家平台皆借不到钱,这辱骂常强的风险信号,系统时常皆会自动阻拦,从而躲藏苦求东说念主过度欠债风险。

“但当今,部分平台为了快速膨胀,不仅取消了对多头假贷的收尾,以致主动挖掘被其他平台终止的高风险客户,这种膨胀时刻无异于饥不择食,而且害东说念主害己”,上述业内东说念主士暗意。

03

不行惨酷的暴力催收

尽管从名义上看,万般“以贷养贷”是部分犯警中介及平台诈欺借债东说念主自身的短处,而制造的多头欠债、过度欠债,但要是寻踪觅迹,“以贷养贷”气候某种兴味上而言,是当下互联网贷款行业多种弊病的鸠合体现。

滥觞,浮滥贷工作供应迷漫,给借债东说念主“以贷养贷”提供了可能性。经过多年发展,我国浮滥贷市集如实已矣了多线索供给,供给侧改良收效权臣,咫尺浮滥贷市集汇注了各路玩家,既包括银行、浮滥金融公司、小额贷款公司等握牌机构,也包括互联网巨头、金融科技公司等千山万壑的助贷平台,以及专攻套路贷的多样黑灰产。

尤其是各大互联网平台,流量的尽头险些异途同归的皆走向了放贷。其中,以阿里系为例,本年5月,淘宝APP上线“纰漏贷”,至此,阿里巴巴旗下终末一块流量“处女地”被垦荒,阿里系流量APP全员下场作念消金,共同构筑了一个掩盖电商、出行、办公、娱乐、腹地生计等全场景的助贷导流聚集。

然后,在供给极大丰富之后,互联网贷款行业部分遥远存在的恶疾,仍未透彻拆除。

比如失实宣传设备借债。天眼查流露,近期,国度金融监督解决总局发布风险教唆,直指犯警机构或平台通过失实宣传时刻设备办理聚集贷款的举止。其中主要波及三大类“套路”,一是羞辱观念误导贷款,诈欺说话过失,有利误导或引诱浮滥者在未充分了解工作内容和条约条目的情况下,签署聚集贷款条约;二是通过诓骗性欢跃、夸大服从、捏造信息,诱导、催促浮滥者报名并办理贷款;三是只宣传较低的名义利率、不泄漏较高的试验利率,或者在宣传时无极收费范例,有利守秘很是用度,设备浮滥者过度假贷,试验支付的息费远超预期。

还有对于部分平台而言至为要津的暴力催收。据柒财经此前看望,联系投诉平台流露,国标执行后,暴力催收的投诉量仍在高速增长,由70万条增长至近80万条,单月平均新增越过3万条。

在试验案例中,不论是“以贷养贷”如故“套路贷”,其间皆不错看到暴力催收的影子——“套路贷”时常胜仗依靠暴力催收劫夺高额利润,完成终末的业务闭环;而在“以贷养贷”中,暴力催收的习用伎俩“爆通信录”对于绝大部分借债东说念主而言,皆是难以承受的恶梦,亦然胁迫他们一步步深陷债务泥潭的要津。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:曹睿潼